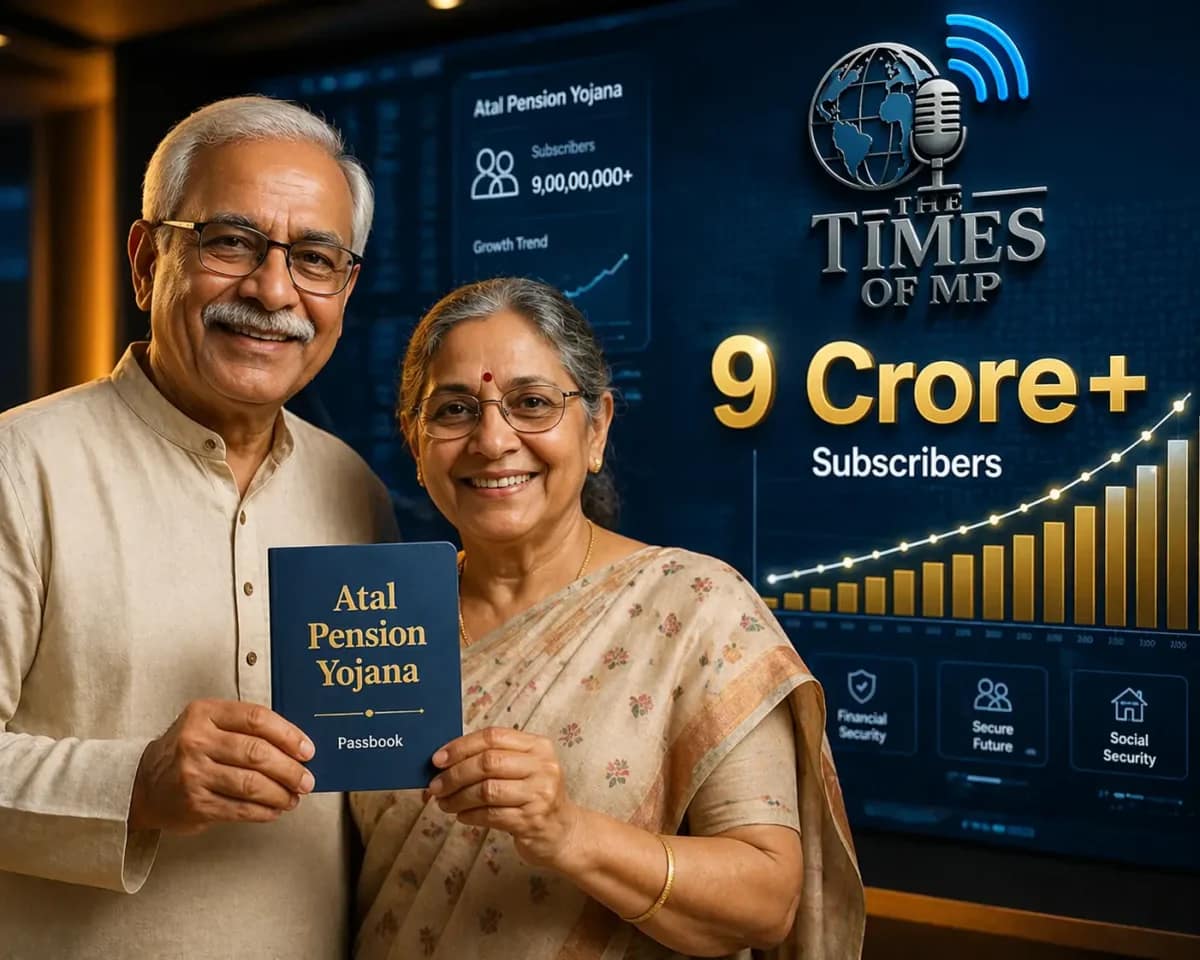

नीमच (द टाइम्स ऑफ एमपी)। केंद्र सरकार की सबसे महत्वाकांक्षी सामाजिक सुरक्षा योजनाओं में शुमार अटल पेंशन योजना (Atal Pension Yojana Scheme) ने सफलता का एक नया कीर्तिमान स्थापित किया है। पेंशन फंड नियामक और विकास प्राधिकरण (PFRDA) के ताजा आंकड़ों के मुताबिक, 22 अप्रैल 2026 तक इस योजना से जुड़ने वाले कुल ग्राहकों की संख्या 9 करोड़ के जादुई आंकड़े को पार कर गई है। यह उपलब्धि न केवल इस अटल पेंशन योजना (APY) की लोकप्रियता को दर्शाती है, बल्कि यह भी साफ करती है कि देश का असंगठित क्षेत्र अब अपने भविष्य को लेकर अधिक सजग हो रहा है।

दरअसल, वित्तीय वर्ष 2025-26 इस योजना के लिए ‘गोल्डन ईयर’ साबित हुआ है। इस अकेले साल में करीब 1.35 करोड़ नए लोगों ने अपना रजिस्ट्रेशन कराया है। पीआईबी (PIB) द्वारा जारी जानकारी के अनुसार, योजना की शुरुआत के बाद से किसी एक वित्तीय वर्ष में होने वाला यह अब तक का सबसे बड़ा नामांकन है।

असंगठित क्षेत्र का ‘सुरक्षा कवच’ बनी APY

9 मई 2015 को शुरू की गई अटल पेंशन योजना का मुख्य उद्देश्य भारत के उन नागरिकों को बुढ़ापे में वित्तीय सहारा देना था, जो किसी भी औपचारिक पेंशन व्यवस्था का हिस्सा नहीं हैं। हालांकि शुरुआत में इसकी रफ्तार धीमी थी, लेकिन पिछले एक दशक में बैंकों, डाक विभाग और राज्य स्तरीय बैंकर्स समितियों (SLBC) के सक्रिय प्रयासों ने इसे जन-आंदोलन में बदल दिया है।

यही वजह है कि आज ग्रामीण और अर्ध-शहरी इलाकों में ‘अटल पेंशन योजना का लाभ और रजिस्ट्रेशन’ एक चर्चा का विषय बना हुआ है। PFRDA ने न केवल जागरूकता अभियान चलाए, बल्कि जिला स्तर पर कैंप लगाकर लोगों को इस स्वैच्छिक और अंशदायी पेंशन योजना की बारीकियां समझाईं।

तीन स्तरों पर मिलता है सुरक्षा का लाभ (Atal Pension Yojana Scheme Benefits)

अटल पेंशन योजना की सबसे बड़ी खासियत इसका ‘ट्रिपल बेनिफिट’ मॉडल है। इसे विशेषज्ञों ने एक मुकम्मल सुरक्षा कवच के रूप में डिजाइन किया है:

गारंटीड मासिक पेंशन: 60 वर्ष की उम्र पूरी होने के बाद निवेशक को उसकी जमा राशि के आधार पर ₹1,000 से लेकर ₹5,000 तक की निश्चित पेंशन हर महीने मिलती है। बाजार में उतार-चढ़ाव का इस पर कोई असर नहीं पड़ता।

जीवनसाथी को सुरक्षा: यदि दुर्भाग्यवश पॉलिसी धारक (सब्सक्राइबर) की मृत्यु हो जाती है, तो उसकी पेंशन की समान राशि उसके पति या पत्नी को जीवनभर मिलती रहती है।

नॉमिनी को कॉर्पस की वापसी: पति और पत्नी दोनों की मृत्यु होने की स्थिति में, 60 वर्ष की आयु तक जमा की गई कुल संचित राशि नामांकित व्यक्ति (Nominee) को वापस सौंप दी जाती है। यानी परिवार का पैसा सुरक्षित रहता है।

नामांकन में आई तेजी की असल वजह

वित्तीय जानकारों का मानना है कि इस योजना में रिकॉर्ड वृद्धि के पीछे ‘डिजिटल इंडिया’ का बड़ा हाथ है। अब लोग मोबाइल बैंकिंग और नेट बैंकिंग के जरिए घर बैठे ही अपना रजिस्ट्रेशन करा पा रहे हैं। इसके अलावा, कम प्रीमियम में अधिक रिटर्न की गारंटी युवाओं को भी आकर्षित कर रही है। 18 से 40 वर्ष की आयु का कोई भी भारतीय नागरिक, जिसके पास बैंक खाता है, इस योजना का हिस्सा बन सकता है।

बहरहाल, सरकार का लक्ष्य अब उन सुदूर इलाकों तक पहुंचना है जहाँ बैंकिंग सेवाएं अभी भी चुनौतीपूर्ण हैं। PFRDA की योजना है कि आने वाले समय में नामांकन की प्रक्रिया को और अधिक सरल और पेपरलेस बनाया जाए ताकि 10 करोड़ के अगले पड़ाव को जल्द से जल्द हासिल किया जा सके।

FAQ: अटल पेंशन योजना से जुड़े आपके सवाल

1. अटल पेंशन योजना में शामिल होने की उम्र क्या है?

इस योजना में 18 से 40 वर्ष की आयु के बीच का कोई भी भारतीय नागरिक शामिल हो सकता है।

2. ₹5000 की पेंशन पाने के लिए कितना निवेश करना होगा?

निवेश की राशि आपकी उम्र पर निर्भर करती है। उदाहरण के लिए, यदि आप 18 साल की उम्र में जुड़ते हैं, तो ₹5000 पेंशन के लिए आपको प्रति माह महज ₹210 जमा करने होंगे।

3. क्या बीच में योजना छोड़ने पर पैसा वापस मिलता है?

हाँ, विशेष परिस्थितियों में या साधारण एग्जिट पर भी आपकी जमा राशि ब्याज सहित वापस मिल जाती है, हालांकि कुछ कटौती नियमों के अधीन हो सकती है।

4. क्या आयकर में छूट मिलती है?

हाँ, अटल पेंशन योजना में निवेश करने पर इनकम टैक्स एक्ट की धारा 80CCD के तहत टैक्स कटौती का लाभ लिया जा सकता है।

5. इसके लिए किन दस्तावेजों की जरूरत होती है?

मुख्य रूप से एक आधार कार्ड और एक सक्रिय बचत बैंक खाता (Savings Account) होना अनिवार्य है।

ताज़ा ख़बरों का अपडेट सीधा अपने फोन पर पाने के लिए हमारे WhatsApp चैनल से जुड़ें।